パートの社会保険加入は損?得?2016年10月以降のポイントをお金のプロが解説

2017/04/13

2016年10月より、社会保険の加入条件が変わりました。パート勤務をしている方の多くは、配偶者の社会保険に加入できる範囲で働いていると思いますが、新しい条件に当てはまる場合、自分自身のパート先で社会保険に加入することになります。

パートの社会保険加入は損か?得か?ファイナンシャルプランナーが分かりやすく解説します。正しい知識を身に付けて、賢い働き方を選択しましょう。

2016年10月に、パートの社会保険加入条件は何が変わったの?

社会保険の加入条件が広がりました。以前よりも社会保険に加入しやすくなったのですが、今回の改正は全ての方が対象ではありません。ご自身が新たな加入対象になるのか、加入条件の変更点を見ていきましょう。

2016年10月改正!社会保険の新たな5つの条件

社会保険の適用範囲が、平成28年10月1日から下記のように拡大され、新たな5つの条件に変わりました。この全てに当てはまると、新たに社会保険の加入対象となる可能性があります。

| <以前の加入条件> | <2016年10月以降の加入条件> |

|---|---|

| 所定労働時間が「週30時間以上」 | 1.所定労働時間が「週20時間以上」 2.月額賃金8.8万円以上 3.雇用期間1年以上見込み 4.学生は除外 5.従業員規模501人以上の企業 ※ |

※2017年4月からは労使合意がなされた場合、従業員500人以下の会社でも社会保険の加入対象が広がります。

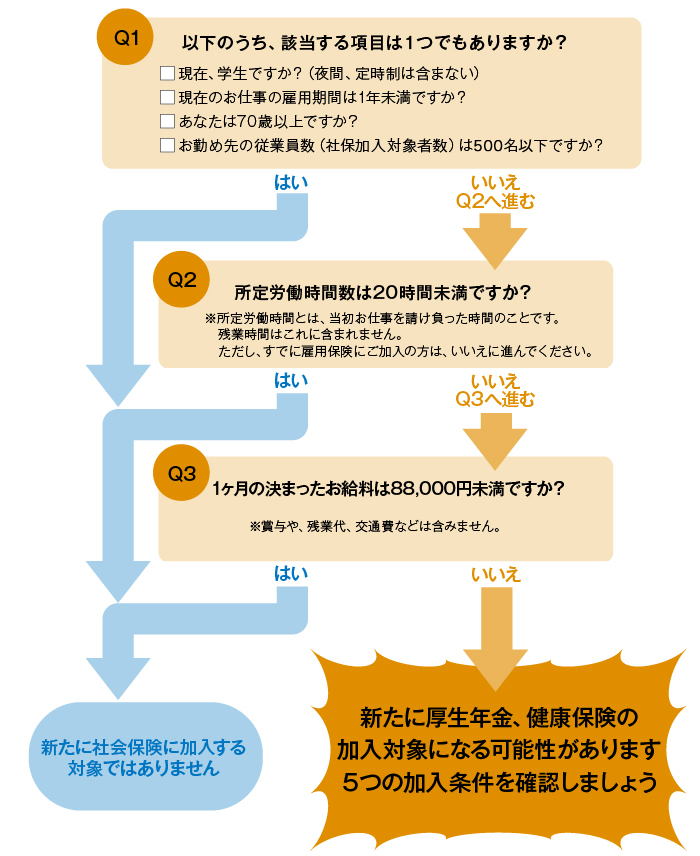

【チャートでチェック!】あなたは社会保険の加入対象者?

社会保険の加入対象に当てはまるかどうか、以下のチャートでチェックしてみましょう。

【加入条件1】所定労働時間が「週20時間以上」

週に20時間以上働いても、対象になるとは限りません。「所定労働時間」とは「あらかじめ働くことが決まっている労働時間」のことです。残業時間は含めません。また、所定労働時間20時間の条件は厳格なものではなく、勤務時間が多い週があったため、急に社会保険の加入対象になるということはありません。

【加入条件2】月額賃金8.8万円以上

月額賃金8.8万円×12ヶ月=年収約106万円を超えると社会保険の対象になり、「106万円の壁」と呼ばれています。但し「月額賃金」には残業代・賞与・その他手当ては含まれません。また所定労働時間同様、仮に単月の賃金が8.8万円を超えてもすぐに社会保険加入の対象とはなりません。

【加入条件3】雇用期間1年以上見込み

「雇用期間1年以上」とは下記の場合を指します。いずれかに当てはまる場合、加入が必要です。

①雇用期間が特に定められていない

②雇用期間が定められており、その期間が1年以上である

③雇用期間が定められており、その期間が1年未満であるが、下記の場合は1年以上の雇用とみなす

―雇用契約書に「契約が更新される旨」または「更新される可能性がある旨」が明示されている

―以前にも同じ雇用契約で1年未満の期間で働き、更新等によって1年以上雇用された実績がある

【加入条件4】学生は除外

「学生」は社会保険の適用対象外となります。但し、夜学・定時制の学生は、学生とみなさないため、社会保険の対象になります。

【加入条件5】従業員規模501人以上の企業

「従業員」とは、社会保険加入者を示します。社会保険加入者数の合計が501人を超える会社でお勤めの場合は、社会保険の対象になります。また、2017年4月からは労使で合意がなされた場合、従業員500人以下の会社でも加入対象が広がります。

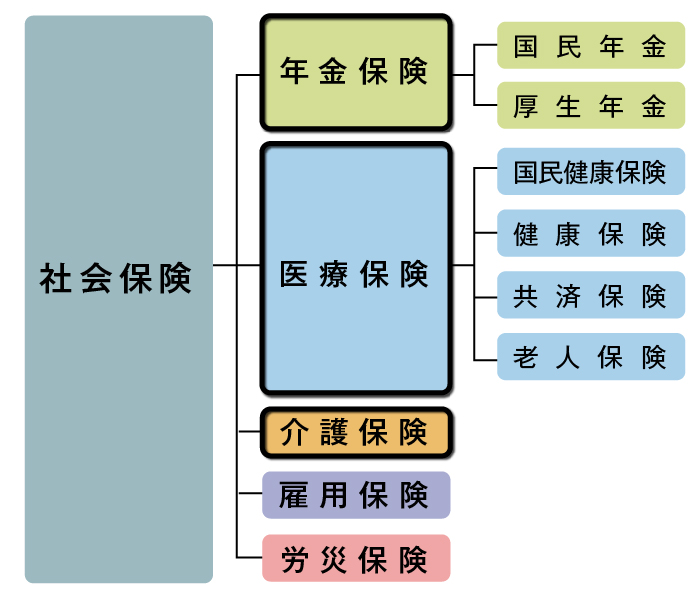

そもそも、「社会保険」って何?

「社会保険」は日本の社会保障制度の一つで、病気やケガ、事故、失業、老後の生活などのリスクに備え、国民の生活を保障するために設けられた公的な保険制度です。これらはどのような形であれ、日本国民である限り加入が義務付けられています。新たに加入する対象になった方は、これらの保険料をご自身で納めることになります。

今回、新たに加入条件が広がった社会保険は、「年金保険」「介護保険」「医療保険」の3つです。それぞれの内容について詳しくは、後半でご説明します。

社会保険に加入するorしない?賢い選択はどっち?

具体的に負担額はどのくらい増えるのか、社会保険に加入することは得なのか、を見てみましょう。

社会保険加入のデメリット

最大のデメリットは手取り額が減ることですが、実際にいくらくらいの支払いになるのでしょうか?厳密な金額ではありませんが、目安として、およそ、標準報酬月額88,000円/月の方で、厚生年金保険料は8,000円弱、健康保険料は4,000円+αですので、約12,000円の支払いが必要です(※社会保険料の計算は業種によって異なります。健康保険料はお住まいの地域によっても異なります)。

また、同額の社会保険料を会社が負担しています。公的サービスを受けるのに、本当は倍の金額を払う必要があるのです。

- 【損しない!ワンポイントアドバイス】

- 年収106万円くらいの方が新たに社会保険に加入した場合、以前と同じ手取り額を得るためには、約14,000円/月のお給料アップが必要です。社会保険の加入条件に当てはまるが手取りを減らしたくないという人は、この金額を目安に働く時間を増やすと良いでしょう。

社会保険加入と配偶者控除は関係ない

ここで、よくご質問を受ける「103万円の壁」について少し触れておきます。

「103万円」は、ご主人の配偶者控除を受けられるか、ご自身の所得税が課せられるか、の境となっています。

配偶者控除は103万円を飛び出しても「配偶者特別控除」といった形で受けることができますし、社会保険料を払うことと、税金は無関係です。社会保険に加入することによって、ご主人の所得が減ることはないので、ご安心ください。

社会保険加入のメリット

さて、もしも社会保険に加入することになったら、どんな公的なサービスが受けられるのか。これを知らずに社会保険料を払うのは納得がいきませんよね。知らないともったいない。公的保険について学びましょう。

1.将来もらえる年金が増える

年金は2階建て、国民年金と厚生年金があります。パート先で社会保険に加入すると基礎年金に加えて「厚生年金」に加入することとなり、その分、長生きをすれば将来受け取れる年金額が増えます。さて、支払う保険料に対してどのくらい受給額が増えるのか見てみましょう。

<月収 88,000円、厚生年金保険料が8,000円※1の場合>

10年間、上記条件で厚生年金に加入すると、厚生年金の受給額はいくらになるのでしょうか?

保険料(支払う額)は、8,000円×12ヶ月×10年間=96万円。一方、受給額(もらう金額)は、58,000円※2×(89歳※3 -65歳)=139万円。つまり、96万円支払って、生涯を通して139万円受給。よって、43万円プラスになります。

| 厚生年金保険料 (支払う額) | 厚生年金受給額 (もらう金額) | 増減額 | |

|---|---|---|---|

| 金額 | 8,000円×12ヶ月×10年間 | 58,000円×24年間 | ー |

| 合計 | 96万円 | 139万円 | +43万円 |

※1=厚生年金保険料は業種によって同じ給与でも金額が変わってくるので、ここではおよその金額で算出

※2=標準報酬月額88,000円で社会保険に10年間加入した場合の厚生年金受給額

※3=厚生労働省簡易生命表より、女性の生存数が1/2になる年齢= 89歳。89歳-年金受給年齢65歳=24歳(年間)

- 【得する!ワンポイントアドバイス】

- 年金の受給額を増やすためには、社会保険に加入し続けることが大切です。パートでも、コツコツと長く、厚生年金保険に加入していることに意味があります。お給料が半額になっても、年金の受給額は半額にはなりません。大切なのは「社会保険に加入してお仕事をしているか?」と「お仕事している期間の長さ」です。

- 例)

・生涯平均年収 約600万円 社会保険加入期間38年 → 年金受給額 約201万円

・生涯平均年収 約300万円 社会保険加入期間38年 → 年金受給額 約139万円

※上記は現行の年金制度、およその金額を計算

2.障害がある状態になった場合なども、より多くの年金が支給される

万が一、社会保険加入期間中に病気や怪我で障害状態になった場合、社会保険に加入していると、障害基礎年金の他に「障害厚生年金」が受給できます。障害基礎年金は国民全員が受けることができる制度ですが、「障害厚生年金」は、働いている方が障害状態になったときに受けることができる制度です。

3.医療保険(健康保険)の給付が充実

「医療保険」は、皆さんにとって一番身近な保障かもしれません。通常、保険証を提出すると、治療費が3割負担になりますが、その他にも受けることができる保障があります。

●高額療養費制度:医療費が高額になった場合でも限度額を超える部分について払い戻しが受けられます。ご自身で社会保険に加入になる方は、(ご主人の収入にもよりますが)高額療養費の限度額が下がるため、より多くの払戻金を受けることができるようになります。

●出産一時金・出産手当金

●傷病手当金:さらに、万が一傷病により就業できなくなった場合、最大18ヶ月間、お給料のおよそ2/3を傷病手当金として受けることができます。

4.会社が保険料の半分を負担

ここまでで、社会保険で受けることのできるサービス、皆さんが支払う対価を学びましたが、健康保険料、厚生年金保険料の半分は(使用者)会社が負担しています。つまり、今まで学んだサービスを受けるためには、本来は倍の保険料を支払う必要があるのです。国民健康保険に加入されている方は全額自己負担となりますので、社会保険に加入することによって自己負担額は軽減されます。

どうしても社会保険に入りたくない人は、どのように働いたらいい?

どうしても社会保険に加入したくない場合は、下の解決策を参考にしてください。

また、今回の加入要件改正は全ての人が適用されているわけではありません。適用条件を再度確認し、要件に当てはまらないように対策することができます!!

【方法1】労働時間を「週20時間未満」にする

所定労働時間20時間未満はあくまでも目安ですが、就業日数、時間数はきちんと管理する必要があります。

【方法2】月額賃金を8.8万円未満、年収を106万円未満に抑える

方法4にも記載していますが、88,000円/月、106万円/年は、1つの就業先での年収の制限です。年収額を落とす、ダブルワークをするのは一つの解決策です。ダブルワークについては後述します。

【方法3】500人以下の企業にパート先を変更する

今回の加入要件の改正は大きな企業が対象です。中小企業は現行通り、30時間以上が要件になっています。どうしても加入したくないということであれば、就業先を見直すのも一つの手でしょう。

【方法4】ダブルワークする、掛け持ちする

1社で106万円未満になるようにダブルワークするのも一法です。2箇所の給与の合計が、106万円を超えても社会保険に加入させられることはありません。本業を抑えて仕事をした分、副業、登録制バイトや短期派遣で働くなどの方法をとるのも良いでしょう。

・関連コンテンツ:時代は副業解禁へ。なぜ今「副業」なの?いまどきの副業事情を解説します

いかがでしたか?社会保険に加入するのはマイナスなことばかりではありません。将来を見据え、しっかり皆さんに合った働き方を選択することが大切です。せっかくの保障ですから、制度を熟知し、上手に活用していきましょう!!

こちらの記事もおすすめ

・年収の壁・支援強化パッケージとは?扶養内でお得に働くためには

・扶養内で働くための年収の壁とは?年収の壁には何種類ある?

ライタープロフィール

蔭山 あずさ

蔭山 あずさ

ファイナンシャルプランナー(AFP)

派遣会社をはじめ、企業、地方自治体で数多くのマネーセミナーに登壇するほか、年間300人近くの資産アドバイスを担当する。豊富な経験と知識から、年金や資産運用、保険などのわかりやすい解説には定評がある。100ten.school

扶養内のお仕事を探すならランスタッド

ランスタッドは働く人のライフステージにあわせて、アルバイト、派遣、転職など様々なお仕事を提供しています。福利厚生も充実。安心してご就業いただけます。

ランスタッドの最新情報は、こちらからもご確認いただけます。